Узагальнена інформація про основні строки подання звітності та сплати податків для фізичних осіб-підприємців, які обрали спрощену систему оподаткування, обліку та звітності.

Єдиний податок

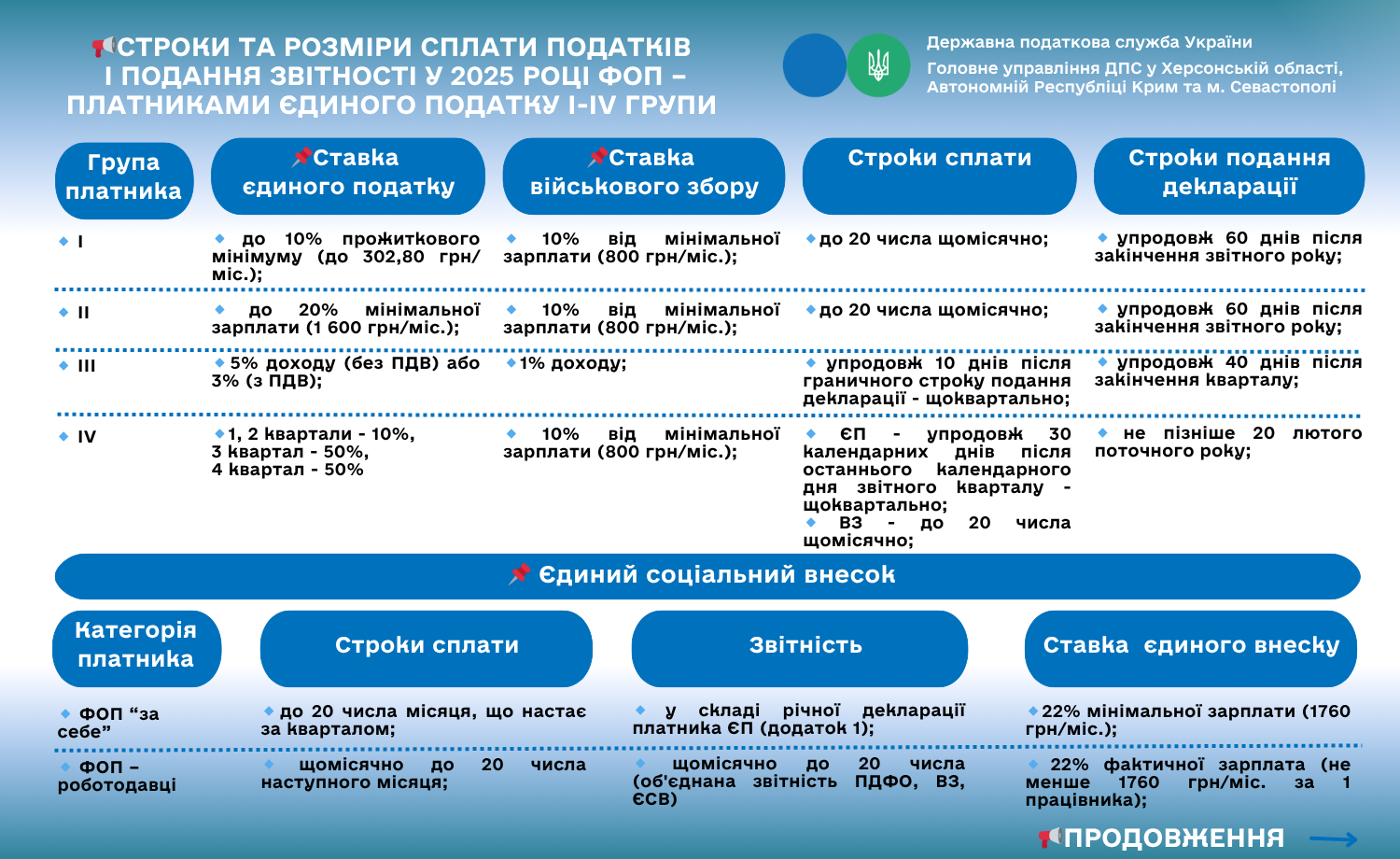

1. Група І та ІІ (за відсутності найманих працівників):

сплата єдиного податку:

щомісячно, до 20 числа поточного місяця (авансові платежі).

подання податкової декларації:

раз на рік, протягом 60 календарних днів, що настають за останнім календарним днем звітного (податкового) року.

2. Група ІІІ:

сплата єдиного податку:

щоквартально, протягом 10 календарних днів, що настають за останнім днем граничного строку подання податкової декларації за податковий (звітний) квартал.

подання податкової декларації:

щоквартально, протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу.

3. Група ІV (за відсутності найманих працівників):

сплата єдиного податку:

щомісячно, до 20 числа поточного місяця (авансові платежі).

подання податкової декларації:

раз на рік, не пізніше 20 лютого.

Військовий збір

1. Група І, ІІ та ІV (за відсутності найманих працівників):

розмір військового збору:

10% від мінімальної заробітної плати, встановленої на 1 січня звітного року (у 2025 році - 800 грн).

сплата військового збору:

щомісячно, до 20 числа поточного місяця.

подання податкової декларації:

група І, ІІ: раз на рік, протягом 60 календарних днів, що настають за останнім календарним днем звітного (податкового) року (у складі річної декларації);

група ІV: раз на рік, не пізніше 20 лютого (у складі річної декларації).

2. Група ІІІ:

розмір військового збору:

1% від доходу

сплата військового збору:

щоквартально, протягом 10 календарних днів, що настають за останнім днем граничного строку подання податкової декларації за податковий (звітний) квартал.

подання податкової декларації:

щоквартально, протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу (у складі податкової декларації платника єдиного податку, яка подається у визначені законом строки).

Єдиний соціальний внесок (далі - ЄСВ)

1. Для всіх груп платників єдиного податку (за себе):

сплата ЄСВ:

щоквартально, до 20 числа місяця, що настає за кварталом, за який сплачується ЄСВ.

подання звіту з ЄСВ (у складі податкової декларації платника єдиного податку):

раз на рік, разом з податковою декларацією. Строки аналогічні строкам подання декларації з єдиного податку для відповідної групи.

2. Для ФОП, які мають найманих працівників:

сплата ЄСВ за найманих працівників:

щомісячно, при виплаті заробітної плати, але не пізніше 20 числа місяця, наступного за місяцем нарахування заробітної плати.

подання звітності з ЄСВ за найманих працівників (об'єднана звітність з ПДФО та ЄСВ):

щомісячно, не пізніше 20 числа місяця, наступного за місяцем нарахування заробітної плати.

Важливо знати:

Податкові канікули: ФОП - платники єдиного податку І та ІІ групи, які не використовують працю найманих осіб, звільняються від сплати єдиного податку та військового збору протягом одного календарного місяця на рік на час відпустки, а також за період хвороби, підтвердженої витягом з Електронного реєстру листків непрацездатності, якщо вона триває 30 і більше календарних днів.

Пільга застосовується на підставі заяви, поданої до податкової служби за основним місцем обліку.

Суми військового збору треба відображати в податковій декларації платника єдиного податку.

"Нульові" доходи: навіть за відсутності доходу ЄСВ сплачується (якщо немає пільг: пенсіонер за віком, особа з інвалідністю або ЄСВ сплачується роботодавцем за основним місцем роботи).

Від сплати ЄСВ “за себе” звільняються ФОП, які: мають інвалідність; отримують пенсійні виплати; одночасно є найманими працівниками; перебувають на загальній системі оподаткування та не отримують доходу; мобілізовані (з урахуванням особливостей, визначених законодавством); мають місцезнаходження на тимчасово окупованих територіях; позбавлені волі внаслідок збройної агресії проти України.

Єдиний державний

Єдиний державний