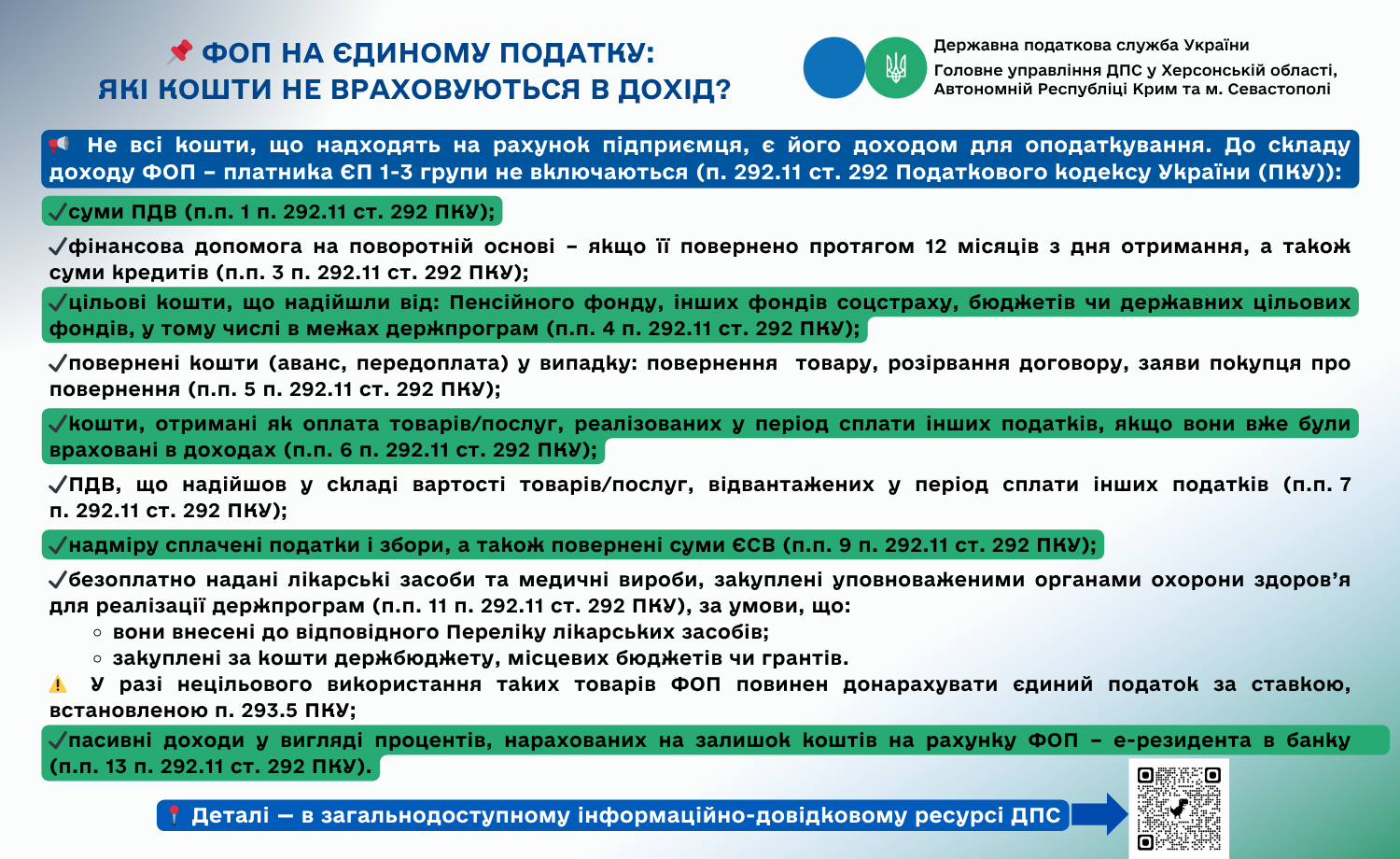

Відповідно до п. 292.11 ст. 292 Податкового кодексу України (далі - ПКУ), до складу доходу ФОП – платника ЄП не включаються:

- Суми ПДВ (п.п. 1 п. 292.11 ст. 292 ПКУ).

- Фінансова допомога на поворотній основі – якщо її повернено протягом 12 місяців з дня отримання, а також суми кредитів (п.п. 3 п. 292.11 ст. 292 ПКУ).

- Цільові кошти, що надійшли від:

◦ Пенсійного фонду,

◦ інших фондів соцстраху,

◦ бюджетів чи державних цільових фондів, у тому числі в межах держпрограм (п.п. 4 п. 292.11 ст. 292 ПКУ).

- Повернені кошти (аванс, передоплата) у випадку:

◦ повернення товару,

◦ розірвання договору,

◦ заяви покупця про повернення (п.п. 5 п. 292.11 ст. 292 ПКУ).

- Кошти, отримані як оплата товарів/послуг, реалізованих у період сплати інших податків, якщо вони вже були враховані в доходах (п.п. 6 п. 292.11 ст. 292 ПКУ).

- ПДВ, що надійшов у складі вартості товарів/послуг, відвантажених у період сплати інших податків (п.п. 7 п. 292.11 ст. 292 ПКУ).

- Надміру сплачені податки і збори, а також повернені суми ЄСВ (п.п. 9 п. 292.11 ст. 292 ПКУ).

- Безоплатно надані лікарські засоби та медичні вироби, закуплені уповноваженими органами охорони здоров’я для реалізації держпрограм (п.п. 11 п. 292.11 ст. 292 ПКУ), за умови, що:

◦ вони внесені до відповідного Переліку лікарських засобів;

◦ закуплені за кошти держбюджету, місцевих бюджетів чи грантів.

У разі нецільового використання таких товарів ФОП повинен донарахувати єдиний податок за ставкою, передбаченою п. 293.5 ПКУ.

9. Пасивні доходи у вигляді процентів, нарахованих на залишок коштів на рахунку ФОП – е-резидента в банку (п.п. 13 п. 292.11 ст. 292 ПКУ).

Єдиний державний

Єдиний державний

{kind=link}