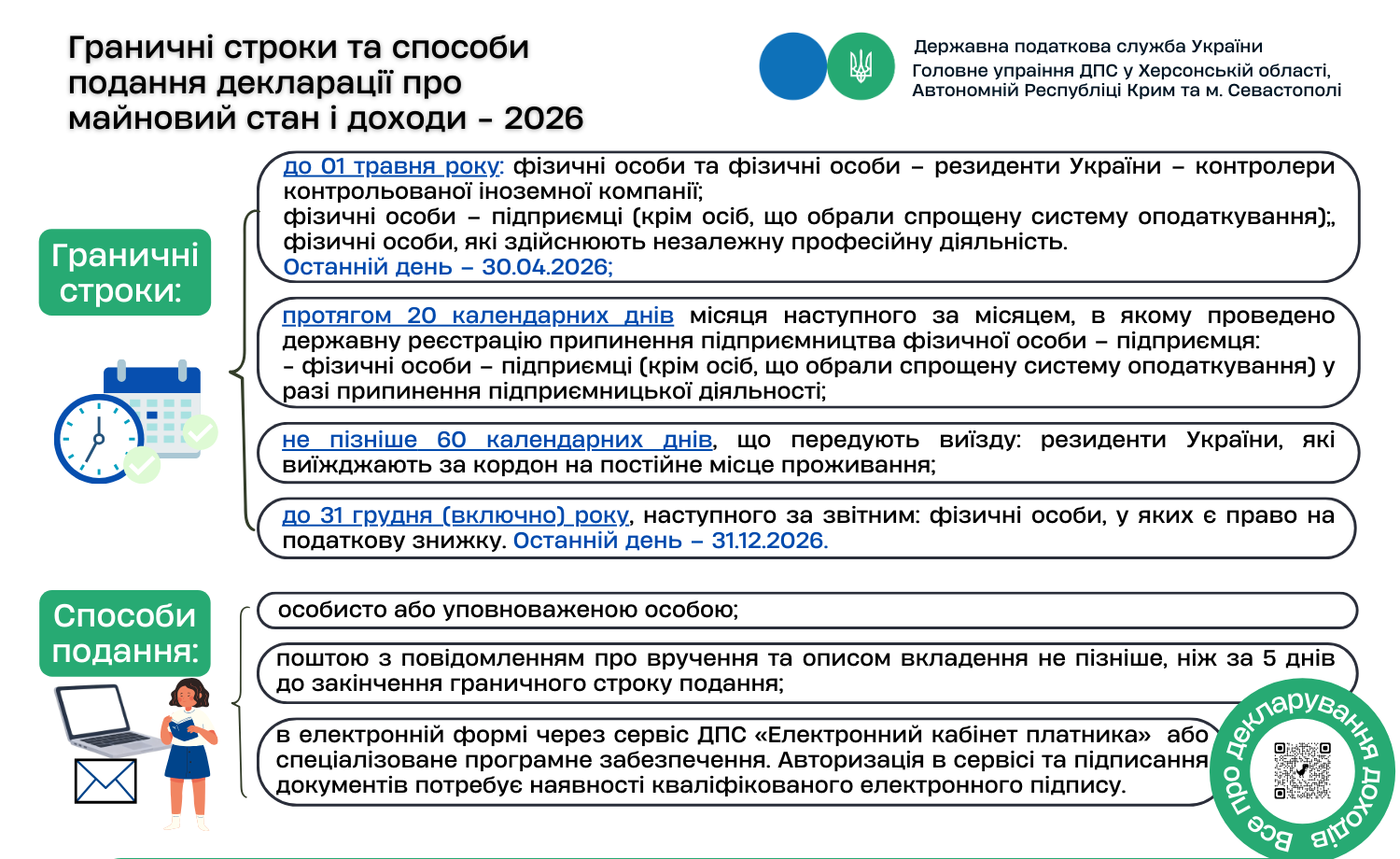

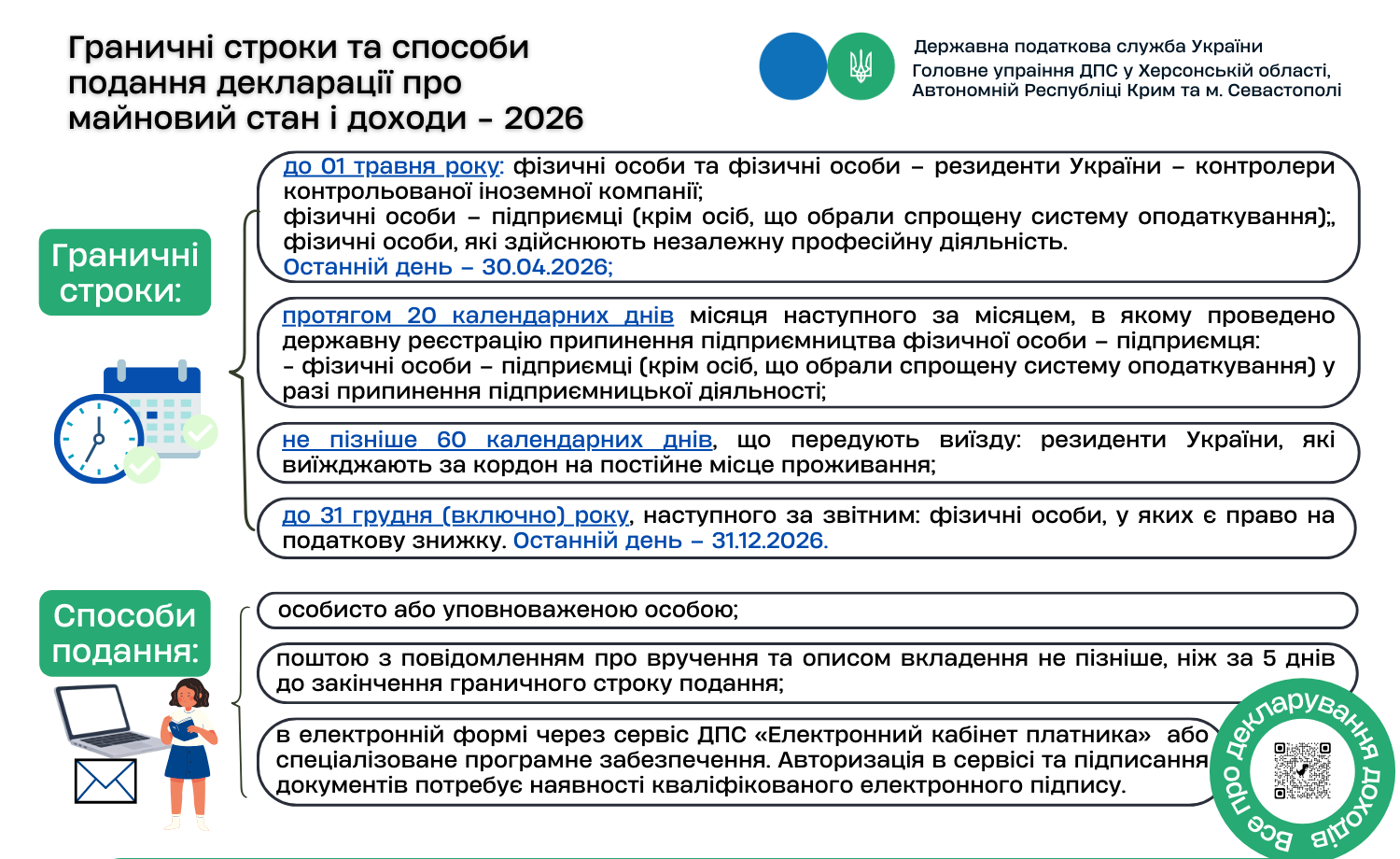

Головне управління ДПС у Херсонській області, Автономній Республіці Крим та м. Севастополі нагадує граничні строки та способи подання податкової декларації про майновий стан і доходи (далі – декларація)у 2026 році.

Декларація подається:

1) до 01 травня року, наступного за звітним:*

- фізичні особи та фізичні особи – резиденти України – контролери контрольованої іноземної компанії;

- фізичні особи – підприємці (крім осіб, що обрали спрощену систему оподаткування). Якщо ФОП отримує інші доходи, ніж від провадження підприємницької діяльності, то такі доходи з джерел їх походження з України та іноземні доходи зазначаються в річній податковій декларації;

- фізичні особи, які здійснюють незалежну професійну діяльність.

2) протягом 20 календарних днів місяця наступного за календарним місяцем, в якому проведено державну реєстрацію припинення підприємницької діяльності ФОП за її рішенням: ФОП (крім осіб, що обрали спрощену систему оподаткування) у разі припинення підприємницької діяльності;

3) не пізніше 60 календарних днів, що передують виїзду: резиденти України, які виїжджають за кордон на постійне місце проживання

4) до 31 грудня (включно) року, наступного за звітним: фізичні особи, у яких є право на податкову знижку.

Якщо останній день строку подання декларації припадає на вихідний або святковий день, то останнім днем строку вважається операційний (банківський) день, що настає за вихідним або святковим днем (п. 49.20 ст. 49 Податкового кодексу України (далі - ПКУ)).

Важливо! Якщо у платника податку відсутні підтверджуючі документи щодо суми отриманого ним доходу з іноземних джерел і суми сплаченого ним податку в іноземній юрисдикції, оформлені згідно зі ст. 13 ПКУ, то відповідно до п. п. 170.11.2 п. 170.11 ст. 170 ПКУ такий платник зобов’язаний подати до контролюючого органу за своєю податковою адресою заяву про перенесення строку подання декларації до 31 грудня року, наступного за звітним.

Платник податків самостійно обирає спосіб подачі декларації:

особисто або уповноваженою особою;

поштою з повідомленням про вручення та описом вкладення не пізніше ніж за 5 днів до закінчення дедлайну;

в електронній формі через «Електронний кабінет платника» або спеціалізоване програмне забезпечення. Цей спосіб потребує наявності електронного підпису.

Єдиний державний

Єдиний державний

{kind=link}