Головне управління ДПС у Херсонській області, Автономній Республіці Крим та м. Севастополі нагадує бухгалтерам і підприємцям про важливі показники 2024 року.

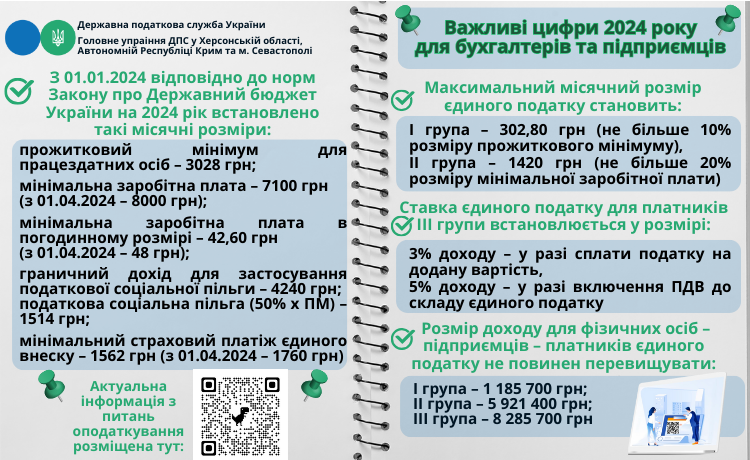

З 01.01.2024 відповідно до норм Закону про Державний бюджет України на 2024 рік встановлено такі місячні розміри:

прожитковий мінімум для працездатних осіб – 3028 грн;

мінімальна заробітна плата – 7100 грн (з 01.04.2024 – 8000 грн);

мінімальна заробітна плата в погодинному розмірі – 42,60 грн (з 01.04.2024 – 48 грн);

граничний дохід для застосування податкової соціальної пільги – 4240 грн;

податкова соціальна пільга (50% х ПМ) – 1514;

мінімальний страховий платіж єдиного внеску – 1562 грн (з 01.04.2024 – 1760 грн).

Податковим кодексом України встановлено, що граничний обсяг доходу для платників єдиного податку І–ІІІ груп розраховується з урахуванням мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року. Отже, у 2024 році розмір доходу для фізичних осіб – підприємців – платників єдиного податку не повинен перевищувати:

І група – 1 185 700 грн;

ІІ група – 5 921 400 грн;

ІІІ група – 8 285 700 грн.

Також відповідно до вимог Податкового кодексу України ставки єдиного податку для платників І групи встановлюються у відсотках до розміру прожиткового мінімуму для працездатних осіб, встановленого законом на 1 січня податкового (звітного) року, ІІ групи – у відсотках до розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року. Відповідно, цьогоріч максимальний місячний розмір єдиного податку становить:

І група – 302,80 грн (не більше 10% розміру прожиткового мінімуму),

ІІ група – 1420 грн (не більше 20% розміру мінімальної заробітної плати).

Ставка єдиного податку для платників ІІІ групи встановлюється у розмірі:

3% доходу – у разі сплати податку на додану вартість,

5% доходу – у разі включення ПДВ до складу єдиного податку.

Нагадаємо, інформацію щодо застосування норм податкового законодавства, контроль за дотриманням якого покладено на ДПС, без врахування особливостей конкретного платника податків і специфіки конкретних ситуацій можна знайти в ЗІР за посиланням: https://zir.tax.gov.ua/.

Єдиний державний

Єдиний державний